信银国际 账户,最近又在看 多币扣账卡,最容易让人心动的通常是两件事:一是想知道这张卡放进 Apple Pay 路线里到底好不好用,二是推广期内满足条件还能顺手拿一笔 HK$100 现金回赠。

但更稳的看法不是只盯着一个支付入口,而是先把眼下真正能算清的价值排好:10 种货币直接扣账、合资格消费无上限 0.2% 现金回赠、以及 指定客户单笔外币签账达门槛可获 HK$100。如果你现在还没把 信银国际 这条线跑顺,先看 信银国际线上开户攻略2026 和 香港银行开户准备完整指南 会更省时间。

- HK$100 回赠不是所有持卡人都能拿,重点要看自己是不是这次活动定义里的 指定客户。

- 推广期是 2026 年 6 月 15 日至 2026 年 8 月 31 日。

- 指定客户要做的是 单一指定合资格外币签账 达门槛,不是慢慢累计凑金额。

- 门槛分别是:人民币 100、日圆 2,000,或 美元 / 澳元 / 加元 / 欧元 / 英镑 / 纽元 / 新加坡元 20。

- 这张卡本身所有合资格消费可享 无上限 0.2% 现金回赠。

- 如果签账或经

Mastercard网络自动柜员机提款时 涉及外币兑换,会收取 1.95% 外币交易费用,不要只看回赠不算成本。

如果你最在意 Apple Pay,先这样做

对大多数 iPhone 用户来说,这张卡值不值得补,第一反应通常就是:能不能顺手进 Apple Wallet。

更稳的做法不是先假设“所有人现在都一样”,而是直接按你自己的卡页去确认:

- 登录

inMotion - 打开

卡相关页面,进入自己的多币扣账卡 - 看看是否已经出现

加入 Apple Wallet或类似入口 - 如果你已经看到入口,再继续按页面提示绑定和验证

- 如果暂时没看到,就先把它当成 多币消费 + 外币签账 + 现金回赠 的扣账卡来用

对多数人来说,这一步反而最关键。因为这张卡眼下最容易直接感受到的价值,本来就不只一个移动支付入口,而是 用卡路径更完整、外币消费更顺、回赠也更容易算。

这张卡现在更值得看的,是这 3 个确定价值

1. 支持 10 种主要货币直接扣账

这张多币扣账卡覆盖的是 港元、人民币、美元、澳元、加元、欧元、英镑、日圆、纽元和新加坡元。如果你本来就会提前换好常用外币,这张卡的体验会更直接,因为消费时更适合按对应货币去扣。

这也是它和很多“只是拿来取现”的银行卡不一样的地方。对经常有 日本、新加坡、人民币 或其他外币消费场景的人来说,提前备好对应币种,再直接消费,通常会比临时随手刷卡更舒服。

2. 所有合资格消费可享无上限 0.2% 现金回赠

如果你不是为了活动临时上车,而是真的想把它放进日常消费清单,这个 0.2% 无上限现金回赠 才是长期价值。

它不算夸张,但好处是够直接:

- 不需要为了高门槛去硬凑

- 不用把所有价值都押在一次短期推广

- 对本来就会拿这张卡做真实消费的人来说,长期持有更顺手

3. 指定客户还可以再顺手拿 HK$100

真正拉高这张卡短期吸引力的,就是这笔 HK$100 现金回赠。

但要特别注意,重点不是“有卡就能拿”,而是 你是不是这次活动定义下的指定客户。

HK$100 回赠怎么拿,最容易漏掉的是这条资格限制

这次活动里最该先记住的一句话,其实不是金额,而是资格:

指定客户,是指在 2026 年 6 月 14 日或之前,未曾以信银国际多币扣账卡作任何签账的客户。

也就是说,如果你早就有这张卡,而且之前已经拿它做过消费,那这笔 HK$100 就不要默认自己还能拿。

对已经有 信银国际 账户、但还没真正开始用这张卡的人来说,这条反而很关键。

接下来再看门槛就很清楚了:

- 单笔 人民币 100 或以上签账

- 单笔 日圆 2,000 或以上签账

- 单笔 美元 / 澳元 / 加元 / 欧元 / 英镑 / 纽元 / 新加坡元 20 或以上签账

如果你本来就有真实消费场景,这笔 HK$100 的体感是不错的。

但如果你只是为了回赠临时去做一笔原本不会发生的交易,就要把费用和用卡方式一起算进去。

别只看“0 手续费”几个字,费用条件要一起看

这张卡很容易让人第一眼觉得轻松,因为页面卖点里会看到 无外币交易费用、全球指定自动柜员机免费提现 这些词。

但更稳的读法是:

- 如果你已经持有对应的支援货币余额,直接按该货币结算,体验会更好

- 如果签账或通过

Mastercard网络自动柜员机提款时 涉及外币兑换,就会收取 1.95% 外币交易费用

所以更适合这张卡的用法,不是“盲刷所有外币消费”,而是:

- 先确认自己常用的币种是不是这

10种支援货币之一 - 能提前准备对应币种时,优先按对应货币去用

- 真要冲

HK$100时,把交易成本也一起算进去

这样你才不会只看到回赠,却把费用条件忽略掉。

申请路径直接照着 App 做

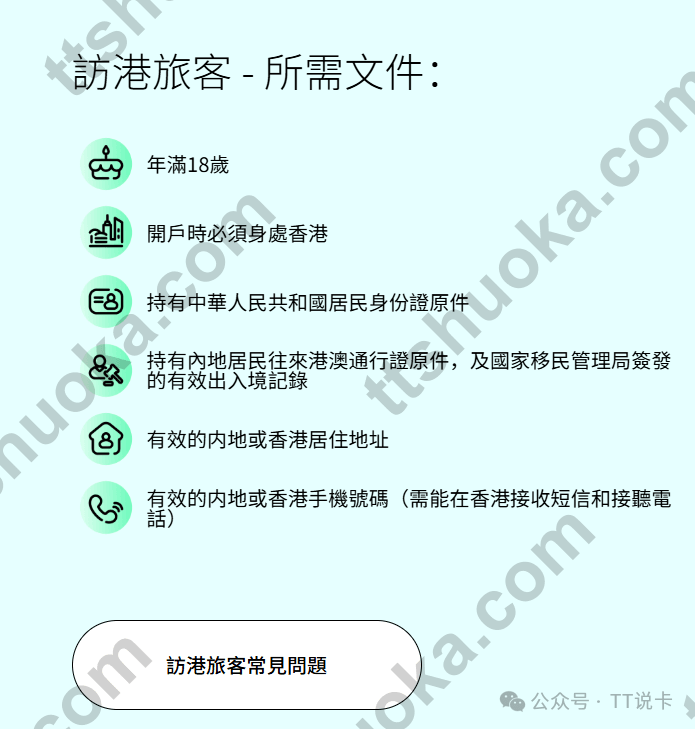

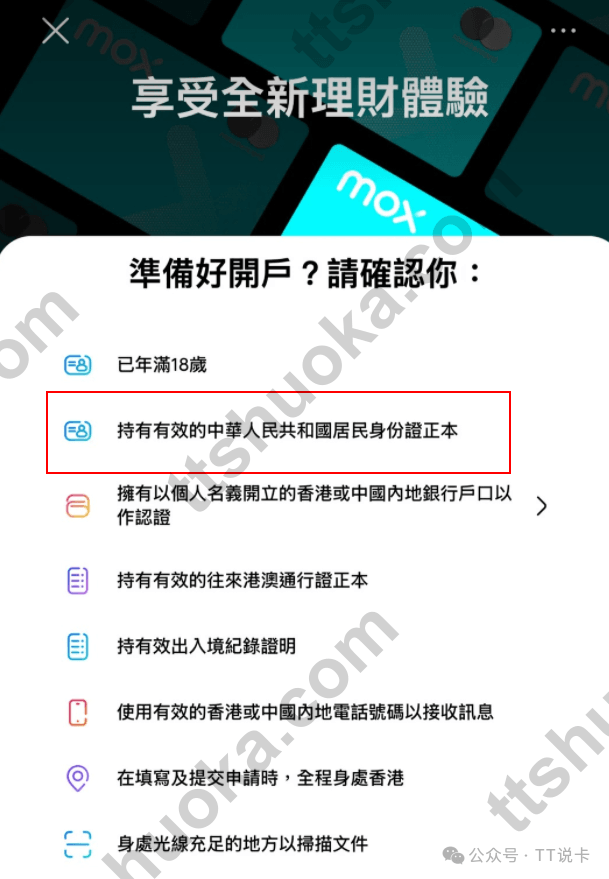

如果你已经有符合条件的账户,这张卡的申请路径本身并不复杂。适用对象主要是:

- 年满 18 岁或以上

- 持有有效的 单名综合货币结单储蓄存款户口

- 在银行留有有效登记的 手机号码及通讯地址记录

实际操作可以直接按这个顺序做:

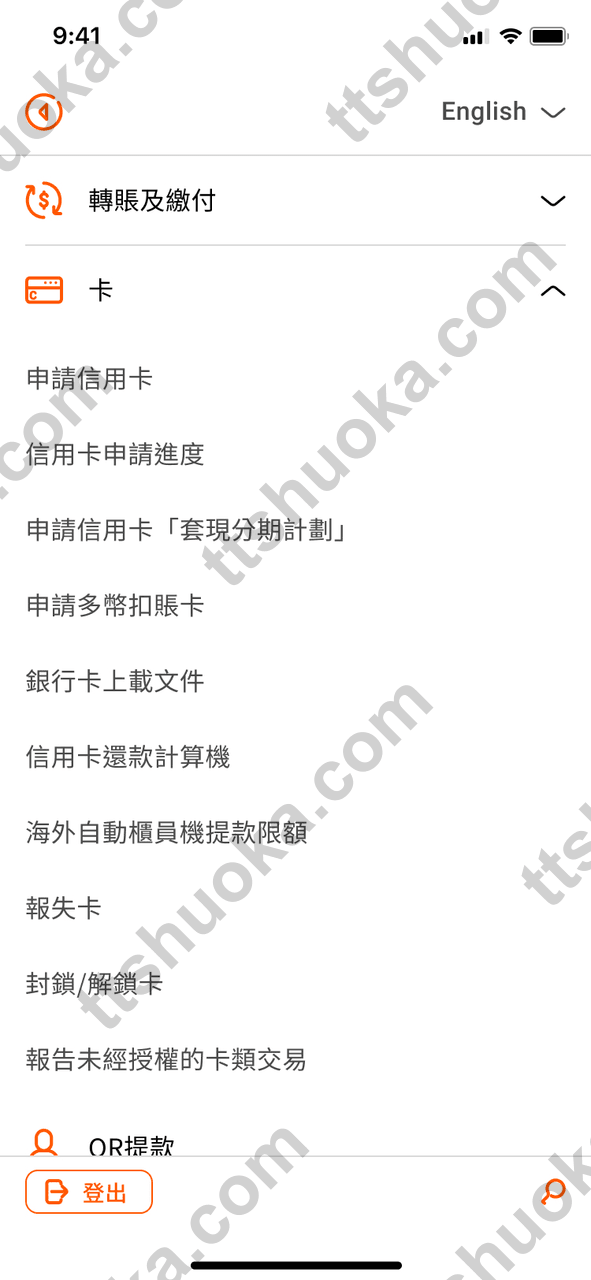

1. 从 卡 菜单进入多币扣账卡申请

登录 inMotion 之后,先在卡类菜单里进入 多币扣账卡申请。如果你之前主要只拿它当网银或转账工具,这一步最容易被忽略。

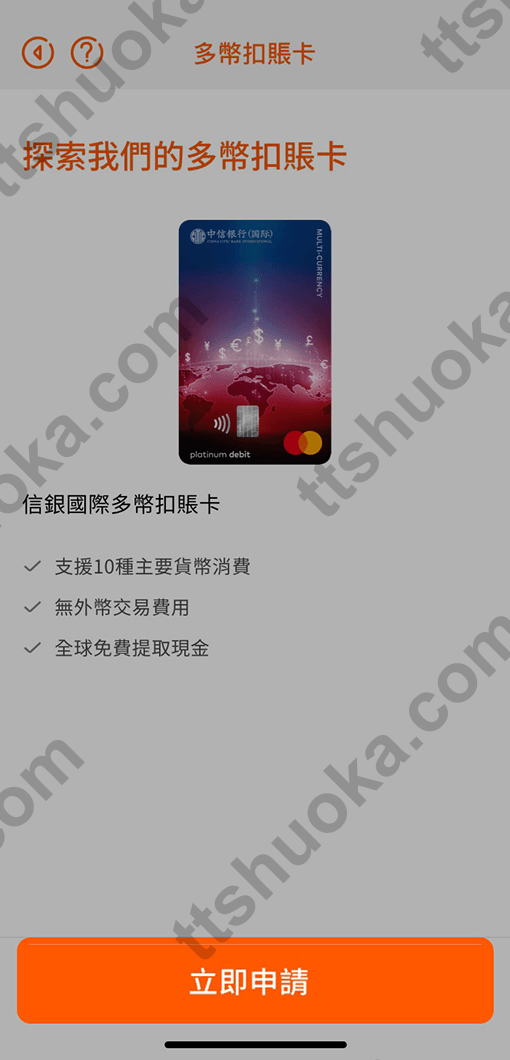

2. 先看产品定位,再决定是不是现在就办

进入页面后,你会先看到这张卡的核心定位:支持 10 种主要货币消费、无外币交易费用、全球免费提现现金。如果你的消费和出行场景能对得上,这张卡就值得继续往下走。

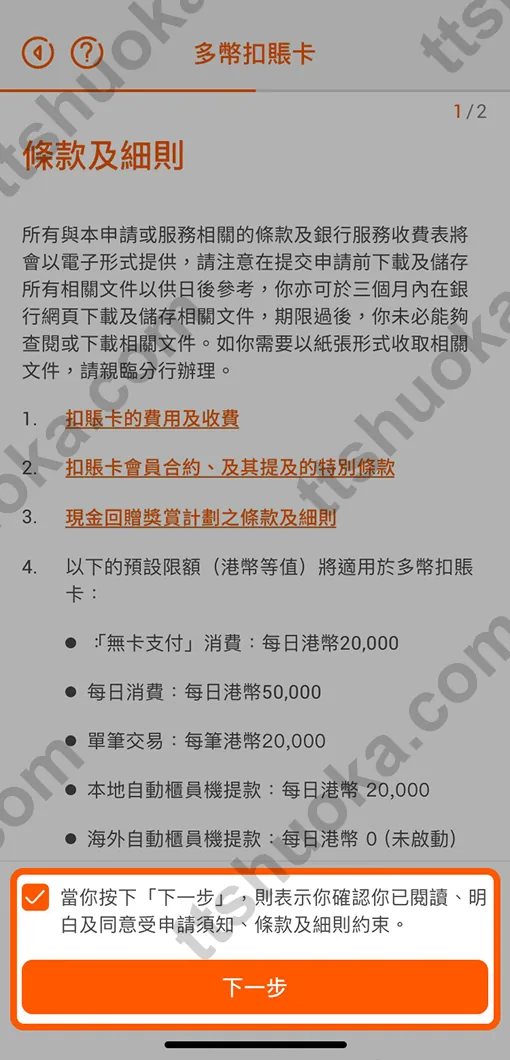

3. 阅读条款、默认限额和重要注意事项

这一步最实用的地方,不是“形式上点下一步”,而是顺手把默认限额先看清。

如果你本来就准备把这张卡拿去做外币消费或日后放进移动支付路线里,提前知道无卡支付、每日消费和单笔上限,会省掉很多后面再改的时间。

4. 核对资料并轻扫确认提交

接下来就是检查预先填好的资料,包括 连接户口、联络资料 等。这里更适合慢一点看,尤其是手机号码和电邮地址,因为后续很多通知都靠这一步。

5. 提交后等实体卡寄出

提交完成后,页面会提示你已经成功申请多币扣账卡,后续就等实体卡寄出。

对多数人来说,这一步已经够用;如果你后面还会继续看 Apple Pay 或日常管理,就再回到卡页看自己实际可见的后续入口。

哪些人更适合现在申请

这张卡更适合下面这几类人:

- 已经有

信银国际储蓄账户,想把用卡路线补完整的人 - 本来就有 外币消费或跨境消费场景 的人

- 愿意提前准备对应币种,想把

10种货币直接扣账这条能力用起来的人 - 不是只为了一个短期活动,而是希望同时拿到 0.2% 现金回赠 + 多币消费体验 的人

对大多数人来说,更舒服的姿势不是“为了 Apple Pay 或 HK$100 单独冲一张卡”,而是 本来就会用这张卡,再顺手把短期回赠一起吃掉。

结论:先确认卡页入口,再把 HK$100 和 0.2% 一起算

如果你本来就有 信银国际 账户,这张多币扣账卡现在确实值得重新看一遍。更稳的顺序不是先把全部价值压在 Apple Pay 上,而是先确认自己卡页的实际入口,再把这 3 件能直接算账的事情排清楚:

- 自己到底是不是这次 HK$100 的指定客户

- 0.2% 现金回赠和 10 种货币直接扣账 对你有没有真实用处

- 涉及外币兑换时的 1.95% 费用 你能不能接受

如果你还没把 信银国际 这条线开户、用卡、后续搭配一次理顺,可以继续看 信银国际线上开户攻略2026、香港银行开户准备完整指南 和 2026年6月香港银行活动最全攻略。如果你想把 信银国际 / 汇丰 / 中银香港 的开户顺序、港卡配置和后续券商路线一次排好,再看 协助开户 / 付费咨询。